当前红枣进入上糖阶段,2025/26作季总产量情况相对确定,市场核心矛盾从前期对产量的猜测转向旧作季高库存消化与新作季既定产量的供需匹配。当前作季红枣总产量锁定在55万吨左右,处于正常年份偏小年水平,虽较2024/25作季75万吨的丰产显著减产,但减产幅度有限。叠加旧作季高库存结转及近年消费端持续疲软的现状,短期内市场对红枣合约价值判断仍存分歧免费配资开户,远月合约整体偏空基调未改。

一、行情回顾:从减产预期发酵到产量定局后的震荡

2025年上半年,受2024/25作季红枣超预期丰产影响,市场供应过剩格局显著,叠加消费淡季需求疲软,红枣价格持续低位震荡,波动空间收窄。进入6月,南疆红枣头茬果坐果不佳消息传出,新作季减产预期升温,盘面价格从9800元/吨攀升至12200元/吨附近,现货价格同步小幅上调。7-8月,随着二茬果补量情况清晰、三茬果坐果稳定,2025/26作季总产量逐步定局,市场对减产幅度的预期从“大幅减产”修正为“正常年份偏小年”,叠加旧作季高库存的现实压力,盘面进入冷静调整期,价格逐步回落。后续由于“反内卷”题材激励资金入局导致盘面大幅上行,回调后又趋于震荡为主。截至目前,在产量完全定性的背景下,市场缺乏新的强力驱动因素,红枣盘面维持震荡整理态势,现货价格因接近成本线,下跌空间受限,但反弹动力亦不足。

从旧作季市场表现看,当前仍面临两大关键问题:

(一)供应过剩格局持续:2024/25作季红枣产量大幅超出市场预期,其中灰枣产量达75万吨,较2023/24作季的33万吨激增127%,直接导致2025年全年红枣供应过剩。往年清明、端午等节假日的备货需求通常能为盘面提供支撑,但今年下游受价格下行预期影响,普遍采取“按需采购”策略,未形成传统备货高峰,盘面缺乏上行驱动。目前现货价格已逼近成本价,进一步下跌动能不足,只能维持低位震荡,总体波动率处于低位。

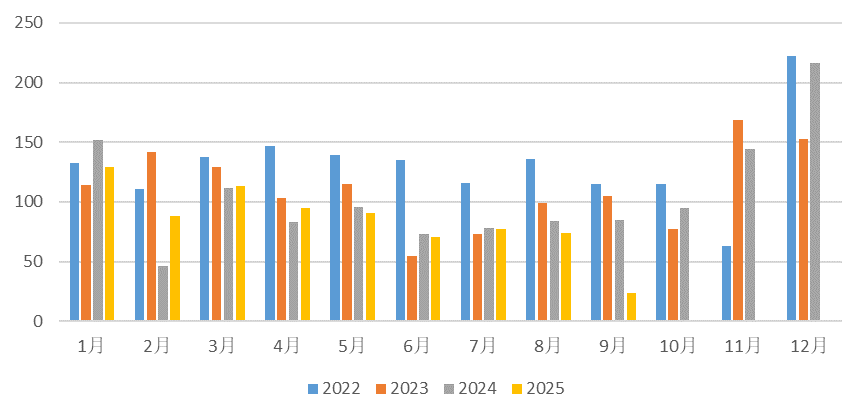

(二)库存结构分化与去化缓慢:2024/25作季红枣丰产的同时伴随质量问题,收购季雨水偏多导致红枣裂口现象突出,整体品质不及往年,市场对旧作红枣接受度普遍偏低。尽管现货价格处于低位,但下游并未因低价增加采购,大量劣质红枣积压在库,而优质红枣因稀缺性价格保持坚挺,形成“好坏价差走扩”的格局。以广州如意坊市场为例,2025年1-8月到车量多数月份与2024年持平,低价未有效刺激消费。目前旧作季结转库存已升至过去几年峰值,且疆内货源仍在持续向内地转移,沧州等主要仓储地冷库使用率居高不下,库存去化压力短期内难以缓解。

图1广州如意坊市场到车量(辆)

资料来源:Mysteel、永安期货研究中心

二、新作季产量定局:减产幅度合理,区域存在分化

整体产量锁定。综合南疆各主产区坐果最终情况、气候影响及种植管理策略,2025/26作季新疆南疆灰枣总产量已明确为55万吨,处于此前预测的51-57万吨区间中部。相较于2024/25作季75万吨的高产,本作季减产已成定局,减产幅度达26.7%;但与2023/24作季33万吨的极端小年相比,产量显著提升,且仅较近年产量中位数(约60万吨)小幅下滑,整体仍处于相对合理的供应水平,并非极端短缺格局。最终结果显示,阿克苏、麦盖提部分区域二茬果坐果表现较好,有效弥补了头茬果减产缺口;图木舒克地区虽二茬果补量不足,但三茬果坐果稳定,成功挽救产量,最终各产区通过二、三茬果协同补量,实现了55万吨的总产量。

三、盘面交易主要矛盾:既定产量下的库存与需求博弈

当前红枣市场对2025/26作季总产量达成初步共识,数量或许有偏差,但正常年份偏小年的总体定性相对确定,减产情况存在但幅度有限。与此同时,旧作季高库存压力持续,疆内货源仍在向内地转移,沧州等主要仓储地冷库使用率维持高位,市场可流通货源充足,红枣期货盘面进入多空逻辑明确的博弈阶段。

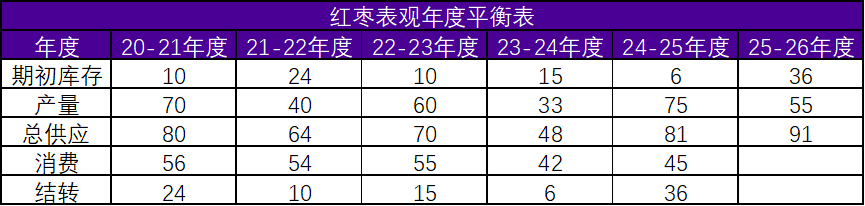

表1 红枣表观年度平衡表

资料来源:公开数据整理、永安期货研究中心

(一)红枣期货盘面多空逻辑客观陈述:当前红枣市场,一方面,新作季总量虽仅“正常年份偏小年”水平减产,但市场普遍认为旧作高库存以劣枣为主,优枣存在稀缺价坚的现象,若新作受后期降雨影响优果率或低于预期,优质果供需缺口将扩大,对盘面形成支撑;另一方面,2024/25作季丰产积累的旧作库存仍处近年峰值,疆内货源持续向内地转移,沧州冷库高使用率下短期可流通货源充足,且消费端长期疲软、“按需采购”“旺季不旺”成常态,需求难承接货源,对盘面形成压制。

(二)“保险+期货”的短期影响:9月正值新作红枣下树前的关键期,部分红枣主产区的“保险+期货”试点项目进入投保与理赔筹备阶段,对短期盘面产生了一定扰动。一方面,“保险+期货”为枣农提供了价格保障,降低了枣农因价格下跌导致的收益风险,在一定程度上稳定了市场对红枣现货价格的预期,缓解了盘面的下行压力。部分投资者认为,该政策将减少枣农在价格低迷时的恐慌性抛售,对现货价格形成托底作用,进而对短期盘面产生利多情绪支撑。另一方面,“保险+期货”的实施也可能引发部分套保资金的介入。保险公司为对冲赔付风险,可能在期货市场进行套保操作,增加市场空头头寸;同时,参与项目的枣农或合作社也可能通过期货市场锁定销售价格,进一步加剧短期市场的套保压力。从近期盘面表现来看,“保险+期货”的影响更多体现在情绪层面,尚未改变当前多空博弈的整体格局,但短期内可能加剧盘面的震荡波动,尤其在价格接近保险赔付阈值时,相关资金操作可能成为影响盘面的短期变量。

(三)核心拉锯点:供应收缩与库存压力的平衡。短期,在产量既定、质量明确的背景下,多头试图用新作季减产的供应收缩逻辑对冲短期库存压力,但减产幅度有限,支撑力度不足;空头则用旧作高库存与需求疲软的现实,持续压制盘面价格,且库存压力短期内难以缓解。空头因库存与需求的现实优势略占上风,盘面大概率维持震荡偏弱格局,若旧作库存去化加速或新作优质货源成交溢价提升,可能短暂提振盘面;若库存去化停滞或需求持续低迷,盘面将进一步承压。

四、总结与展望

产量定局后,市场焦点完全转向旧作库存消化与新作需求承接。短期内,受旧作高库存、需求疲软及新作减产幅度有限的影响,红枣盘面将维持震荡偏弱态势,缺乏明确上行驱动。展望后续,若春节前备货季需求超预期释放,带动旧作库存加速去化,同时新作优质货源成交溢价扩大免费配资开户,盘面或迎来阶段性小幅反弹;但从长期来看,在近年消费端“按需采购”“旺季不旺”格局未改变的背景下,旧作高库存压力将持续拖累市场,即便新作存在减产,也难以扭转供需宽松局面,远月合约仍需以偏空思路对待。

万生优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯